【クレジットカードについてイチから解説】~クレカは作るべき?使うべき?トクする方法は?~

こんばんは。2年前に初めての海外旅行で台湾に行って以来、海外に行きたすぎて、まったく仕事が手に付かない体になった、てふ♪です。

さて、みなさんは”クレジットカード”を使っていますか?

「もちろん使っているよ」という方もいれば

「百貨店でなんとなく作ったけど、あんまり使ってない」

「大学生になったばっかりで、クレカ作ったことない」

「現金派なので使わなくてよいなら使いたくないかも・・・」

という方もいらっしゃると思います。

私もはじめてクレジットカードを作ってから相当のあいだ、クレカについてよくわかっていませんでした。

初めて作ったのは10代のとき、バイトを始めてみずほ銀行の口座を開設したときです。

・年会費0円

・休日のATM手数料がタダになる

・ICチップが入っててセキュリティ面が安心

などと銀行の受付の方にすすめられてよくわからないままに「みずほマイレージクラブカード(セゾン・JCB)」を作成しました。

しばらくはこれを使っていたのですが、ネット等で調べるうちにもっとおトクなクレカがあることに気づきました。

今はクレカについて自分なりに理解も深まり、ほとんどの決済をクレカで行っています。

はやくクレカについて調べていれば、ポイントの取りこぼしがなかったのになーと思っています。

今回はクレジットカードについて、

・そもそもクレカは作るべき?

・作るならどのクレカを作るべき?

・クレカを使う上で最大限、得する方法は?

などなど、クレカの基本からわかりやすくお伝えしてきたいと思います。

またクレカの選び方、具体的におすすめのクレカも紹介していきます。

クレカを使うべき5つの理由

なぜクレカを作成すべきなのか、クレカを作ったことがない方、あんまり使ってない方に向けて、説明します。

「現金のほうが安心」「クレカはなんとなく不安」という声もありますが、きちんと使えばやっぱり便利でお得です!

それでは理由を5つ挙げていきます。

①ポイント還元あり

ほとんどのクレカでポイント還元があります。

結局のところ、私にとっても最大の理由はこれです。

貯まるポイントはクレカによって様々(Tポイント、Pontaポイント、楽天ポイント、Amazonポイント、航空会社のマイル・・・)です。

狙うは「あなたがよく使うお店・サービスに関するクレカ」で「還元率1%以上」のものです。

現金で買うとポイント還元はありませんが、クレカで支払うとポイントが貯まります。生活する上で食費・光熱費・娯楽費等様々なお金がかかりますが、「メインで使うクレカ」に集中させれば、1年でかなりのポイントが貯まります!

「リスクなしで年1%」というのはバカにできません。定期預金などの元本保証の金融商品では、1%のリターンが保障というのはありえない数字です。

1年間で100万円決済したとすると、1%還元なら1万ポイントが貯まります!

ぜひご自身にあったクレカを作って、ポイントを貯めてみてください。

②ネットや海外の決済での必要性

・ネットショッピング

・オンラインでの課金サービス・

・携帯電話の格安SIM

これらを利用している方、今後利用する予定の方は、クレカは必須と言っていいでしょう。クレカ以外だと手数料がかさんだり、そもそも支払い方法がクレカのみのことも多いです。

また、

・海外旅行

のときはクレカは必須です!海外では、現金をたくさん持ち歩くと危ないですし、高額の決済はクレカ必須であるなど、クレカがないと支障がある場合がたくさんあります。

特に、海外のホテルでは、クレカがないと、万一の場合信用ができないということで、宿泊できなかったり高額のデポジット(預り金)を要求されたりします。

クレカには「海外旅行保険」が付帯しているものも多いのでその意味でもあるといいです。

「海外旅行に行くときはクレカが絶対必要」と言ってよいでしょう。

③様々な特典

クレジットカードによりますが、

保障金額だけでなく、自動付帯か利用付帯かも重要です。後日また説明します。

・ショッピングプロテクション

買い物保険、クレカで購入したものが壊れたり盗難にあった場合の保証です。

・空港ラウンジ

空港の待合室、ソファ、新聞・雑誌、コンセント、フリードリンク等があり、空港の通路のベンチよりは快適に過ごせます。

等のサービスが付随しています。

どんなサービスがついているかもクレカ選びの重要なポイントになります。

④クレヒス(クレジットカードの利用履歴)の育成

クレヒスとはクレジットヒストリーの通称です。クレジットカードをどれくらい作成してきたか、どれくらい買い物をしてきたか、支払いの遅延はないか等が信用情報機関に記録されています。

日本における信用情報機関は、

「株式会社 シー・アイ・シー」(略称CIC)

「株式会社 日本信用情報機構」(略称:JICC)

が二大巨塔です。

株式会社という形態をとっていますが、営利目的の企業というよりは、クレジット会社、銀行、信販会社等に出資された信用管理のための組織という位置づけです。

クレジットカードの利用や、携帯電話の分割販売、住宅ローン、自動車ローン、奨学金等、「お金を借りる」といえるものはすべて信用情報機関に登録されています。

銀行やクレジットカード会社が私達にお金を貸す(=クレカを発行する・ローンを組む…)とき、必ず信用情報機関に私達の履歴情報を照会する事になっています。

延滞履歴のある人は、信用情報機関でブラックリストに載ってしまい、お金を借りづらくなってしまいます。

ここで注意が必要なのは、延滞がないというよりもそもそもクレカを使ったことがないことに加えて、ローン関係は無縁だった人です。

こういう人は確かに延滞はしていませんが、「お金を借りる→きちんと期日までに返済した」という実績がないことになります。この状態で、審査が厳格なカードを1枚目のカードとして発行しようとすると、審査落ちしてしまうことがあるようです。

これを防ぐべく、クレジットカードを作成して、買い物をして・・・という履歴を積み重ねることを「クレヒスの育成」と言ったりします。

クレヒスが育っているとどういうメリットがあるかというと

・クレジットカード作りやすい

・住宅ローン等が通りやすい

・住宅ローン等の金利が優遇

等が挙げられます。

長期的な視点で、普段の買い物でクレカを使っていくことはクレヒスの観点からも重要と言えます。

⑤現金よりもクレカのほうが安全・安心!

「クレカはなんとなく不安…」と思う方もいらっしゃると思いますが、クレジットカード会社は、私達消費者が安全に使えるように様々な対策を講じてくれています。

例えば不正利用防止プログラムです。

私は少し前、わけあってバヌアツ共和国に行きました。

現地のスーパーマーケットや空港でクレジットカード(当時は楽天カードを使用していました。)を使用しました。

帰国後、突然楽天カードのコールセンターから電話がかかってきて、

「最近海外に行きましたか?突然海外で決済がなされたので、確認の電話を差し上げました」

と言われました。このように不審な決済があった場合はすぐに確認してくれるということで、感心した思い出があります。

クレジットカードは必ず買い物の履歴データが残ります。不正防止のためのアルゴリズムに引っかかるとすぐに確認が入ります。もし不審な決済があっても、私達の口座からお金が引き落とされるのは1~2ヶ月後なので対処する余地があります。

明細をきちんと確認して少しでも不審な店があれば確認するようにしましょう。無駄遣い防止にもなりますしね。

(個人的には、現金払いをしていたとき、財布に万札があるときのほうが無駄遣いをしていましたね・・・クレカ払いにしてからは現金はあんまり持ってませんが、そこまで不便はありません。)

クレカの仕組み

クレジットカードの仕組み、作成→クレカで買い物→支払いの一連の流れについてまとめました。

ご存知の方も多いと思いますが、基本なのでおさらいをしておきます。

・クレジットカードを申し込む

……支払い用の銀行口座を登録します。

Webで完結するものもありますが、書類を返送する必要がある場合も多いです。

・クレジットカードが届く

……カードの券面の裏にサインを忘れずに!

・クレジットカードで買い物をする

……支払回数を聞かれます。1回払い、2回払い、ボーナス払いの場合は

金利・手数料は一切かかりません!

(それ以上の分割払いの場合は金利・手数料がかかります)

・1ヶ月分のクレジットカード利用額がまとめられて、翌月に登録した銀行口座から引き落とされる。

……1ヶ月の締め日、支払日はカードにより様々です。

また日にち設定を変更できるものもあります。

……例えば、VISA系のカードで(15日締め、翌10日払い)だと、

・7/16~8/15 のクレカ利用を「9月支払い分」として集計

・8/26 メールで合計金額が通知

・9/10 登録口座から引き落とし

という流れになります。銀行の残高不足には注意しましょう。

クレカの審査基準

「クレカを作ってみようかな」と思ったとき、

「そもそも自分はクレジットカードを作れるのかな」と思う方もいらっしゃると思います。

クレカの審査基準について説明します。

もちろん、カード会社、ブランド、カードのランクにより異なりますが、だいたいの基準を説明します。

まずは、クレジットカード会社 JCB のホームページからの引用です。

JCBの審査基準は

「18歳以上で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上で学生の方。」

となっています。

箇条書きに直すと、

・高校生を除く18歳以上であれば申込可能

・無職の方は作れませんが、大学生、主婦は作成可能

・パート社員、アルバイト、個人事業主、商店主の方は作成可能

・年金も収入として認められるので、年配の方も作成可能

(ただし振り込め詐欺や架空請求には注意が必要です。同居親族の方がいる場合はその人の家族カードも検討してもよいでしょう。)

となります。

反対に、クレカを作れない人は、高校生、無職の方、家事手伝いの方です。

ちなみに大学生・大学院生はバイトなどをせず一切収入がない場合であってもきわめて審査に通りやすいです。

(審査に通りやすい理由は、社会人になる前の顧客囲い込み、学費をだしてくれる親御さんの存在が見込まれていることだと思われます。)

クレカは何枚作れる?

クレカを作ろうというとき、

「私はクレカをすでに1枚持っているんだけど、もう1枚作っていいの?」

という疑問をお持ちの方もいらっしゃると思います。

そもそもクレカは何枚まで持ってよいのでしょうか。

クレカ発行の可否を決めるのは各カード会社ですが、ネット等で広く調べたことと、私自身のクレカ発行枚数を加味すると、

「サラリーマン等一般的な職業」で「延滞などはなし」の場合「15枚程度は全く問題ない」ようです。

実際、クレカを何枚ももつことは普通ですし、常識的な枚数なら一切問題ありません。

※私と私の妻はどちらもしがないサラリーマンですが、現在のクレカの発行枚数は

・私14枚

・妻12枚 です。

※ふたりともカードの審査に落ちたことはありませんし、今年住宅ローンを組んだのですが、その際も不都合はまったくありませんでした。

ということで、15枚程度までは、お得なカードがあれば、積極的に発行して問題ないと思います。

ただしその際、

「クレカの発行は1ヶ月に1枚だけ」

「キャッシング枠はゼロまたは低額にする」

「発行したカードを1回も使わず解約することはないようにする」

というルールは守ってください!

1ヶ月に何枚もクレカを申し込むと、キャッシングやショッピング枠目当ての多重債務者の方だと疑われてしまうケースがあるそうです。

上記のルールを守れば、カードの複数枚発行は問題ありません!

メインクレカの選択

さて、ここまでクレカについてみてきました。

「今まで一度もクレカを作ったことがなかったけど、作ってみようかな」

「既にクレカは持ってるけど、お得なクレカがあれば新しく発行したい」

と思っていただいた方もいらっしゃるかもしれません。

特にこだわりなく作ったクレカをずっと使ってるという人も多いと思いますが、

メインで使うカードはそれぞれのライフスタイルに合わせて、一番お得なものを選びたいところです。

メインクレカはぜひ、

「あなたがよく使うお店・サービスに関するクレカ」で

「還元率1%以上」のものを吟味してみてください。

前置きが長くなりましたが、次回以降の記事で、

てふ♪のおすすめするクレジットカードを具体的に紹介していきます!

ここまで読んでいただいてありがとうございました!

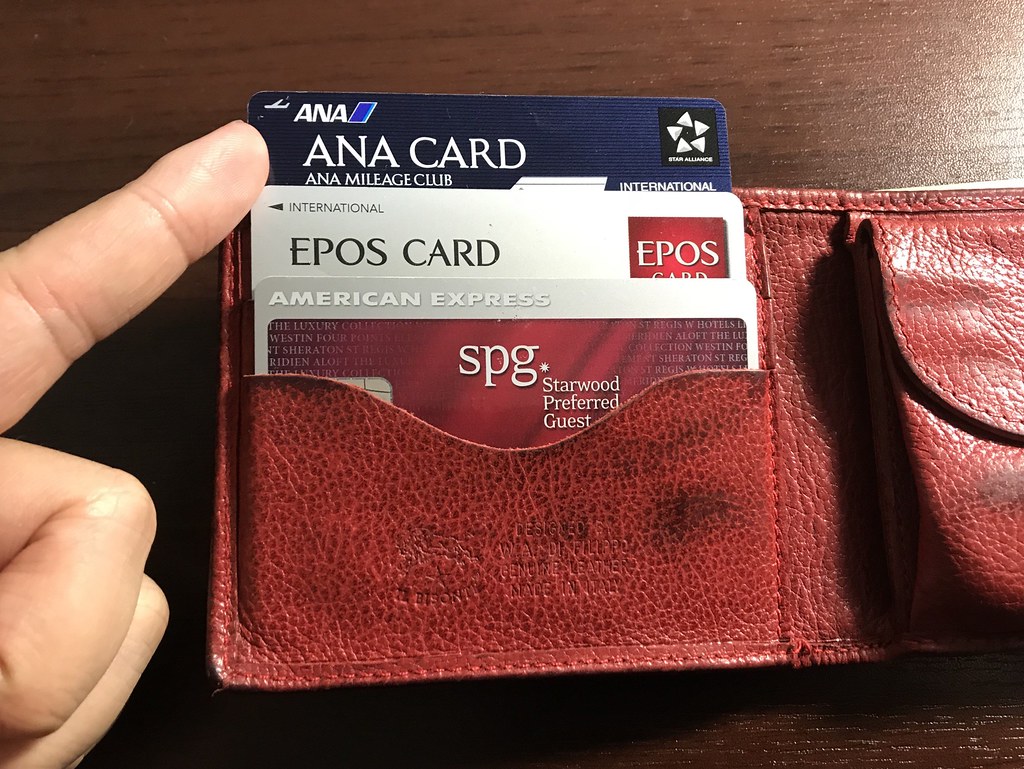

※2018年現在の私のクレカの編成です。

メインはANAカード、サブでエポスカードとSPGアメックスを使っています。

各カードについてもおいおい紹介していきます!